![You are currently viewing Les monnaies complémentaires [NL57]](https://www.adecns.fr/wp-content/uploads/2015/07/mc.jpg)

Les monnaies complémentaires

La monnaie complémentaire est un moyen d’échange pouvant être utilisé en parallèle à la monnaie nationale. La monnaie locale est une monnaie complémentaire qui permet d’acheter des biens et services de proximité pour favoriser le développement de l’économie réelle locale et solidaire.

[toggle_box]

[toggle_item title= »Comment ça marche ? » active= »true »]

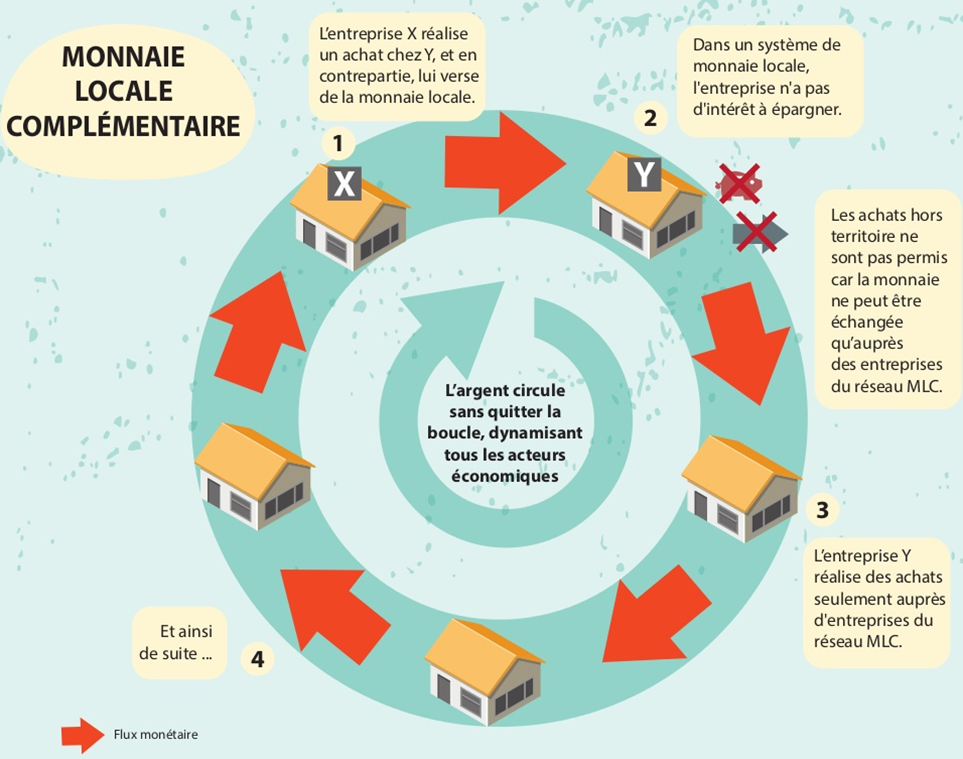

Le principe étant de créer un moyen de paiement pour une zone géographique limitée, son but principal est de  dynamiser l’économie locale. Indexées sur la valeur de la devise officielle, ces monnaies circulent très rapidement car n’ont pas de cours légal et ne peuvent faire l’objet de spéculation, donc aucun intérêt à épargner. Certaines monnaies sont même fondantes, c’est-à-dire qu’elles perdent peu à peu de leur valeur, mesure permettant de la faire circuler plus rapidement.

dynamiser l’économie locale. Indexées sur la valeur de la devise officielle, ces monnaies circulent très rapidement car n’ont pas de cours légal et ne peuvent faire l’objet de spéculation, donc aucun intérêt à épargner. Certaines monnaies sont même fondantes, c’est-à-dire qu’elles perdent peu à peu de leur valeur, mesure permettant de la faire circuler plus rapidement.

Dès qu’une association de citoyens ou une collectivité locale propose un nouveau projet de monnaie locale en s’appuyant sur une charte d’intentions, c’est la Banque de France qui doit autoriser sa circulation. Ensuite, la communauté de citoyens peut lancer cette monnaie locale complémentaire (MLC) avec une banque partenaire. Les euros sont déposés sur un fonds de garantie, restant disponibles pour une reconversion, puis la banque émet les MLC, que les citoyens peuvent changer contre des euros. Certaines collectivités proposent aussi des aides sous forme de MLC.

Contrairement au modèle classique de monnaie, la MLC est échangée entre les prestataires du réseau, donc les achats hors territoire sont impossibles et l’argent ne fuit pas. Pour l’instant, ce public restreint est composé généralement de commerçants, artisans ou restaurateurs adhérant au concept. Les adhérents doivent répondre à certains critères d’agrément (dépendant de la monnaie et de sa charte à signer) pour utiliser la nouvelle monnaie comme moyen de paiement. La monnaie locale circule sans quitter la boucle, dynamisant les acteurs économiques et créant de la richesse sur le territoire. Le entreprises pourraient s’engager dans ce système et profiter de cet effet « label » pour améliorer leur image, en contribuant au développement local ainsi que pour bénéficier de la défiscalisation des MLC. C’est aussi une valeur sûre et invariable lors des échanges, ce qui permet de fidéliser le commerce entre membres, dont certains distribuent une partie du salaire des employés en MLC. Il sera peut être aussi possible dans un futur proche de se déplacer en transport public avec celles-ci.

[/toggle_item]

[toggle_item title= »Les monnaies locales complémentaires en France » active= »true »]

En France, ce concept date de 2010 avec la création de la première monnaie locale dans le Lot-et-Garonne. Aujourd’hui il existe environ 500 systèmes d’échanges locaux et une trentaine de monnaies complémentaires circulant 100% dans l’économie réelle et locale. Depuis le 31 juillet 2014, un texte de loi reconnaît les Monnaies Locales Complémentaires (article 16).

Les initiatives sont de plus en plus nombreuses, il y a La Doume dans le Puy-de-Dôme, l’Hermes à Bordeaux et ses alentours, le Sol-violette à Toulouse, L’Abeille à Villeneuve-sur-Lot, L’Eusko au Pays Basque, La Gonette à Lyon, La Pêche à Montreuil, etc.

Le Sol-violette est en circulation depuis 2011, recense aujourd’hui plus de 2000 utilisateurs et est échangé plus de 6 fois en moyenne entre deux passages par la banque (l’euro est échangé 2,5 fois en moyenne). Monnaie fondante émise par le Crédit Coopératif de Toulouse, elle fut d’abord lancée dans trois quartiers : Mirail, centre-ville et Rangueil. Aujourd’hui elle circule dans toute la ville et jusqu’aux entreprises et commerçants du Volvestre et du Gers, on peut l’échanger contre des euros au Crédit Municipal ou au Crédit Coopératif et son taux de change ne varie pas : 1 euro vaut un 1 sol, les billets allant de 1 à 50 sols.

Lancé par Pierre Cohen et coordonné aujourd’hui par Bruno de Menna, le système du Sol-violette regroupe plus de 200 prestataires dans des domaines variés : alimentation (70% des échanges), culture, éducation, logement, services financiers, bien être, santé, transports. La part des commerçants ayant le label bio est cependant majoritaire, limitant ainsi la portée de la monnaie locale. Mais le coordinateur a l’intention de diversifier les partenariats et les entreprises pour agrandir le périmètre du Sol-violette. De plus, la monnaie n’est plus subventionnée à 100% mais à 55% par la collectivité et il est prévu de baisser ce chiffre avec l’intention de diversifier le financement : un tiers de financement public, un tiers de privé et un tiers provenant des adhésions. Bruno de Menna prévoit aussi de numériser la monnaie locale avec une carte à puces utilisables sur des terminaux de paiement.

[/toggle_item]

[toggle_item title= »La monnaie complémentaire dans le monde » active= »true »]

Ces monnaies complémentaires ont souvent émergé après une crise financière. La monnaie communautaire et alternative (revêtant des aspects économiques comme investir, prêter ou spéculer) WIR est lancée par 16 PME suisses en 1934 après la Grande dépression. En échangeant entre elles, ce système d’échanges Business to Business a augmenté la taille de la banque émettrice de WIR, devenue coopérative et située à Bâle (Suisse). Aujourd’hui elle regroupe plus de 90 000 PME clientes (25% des PME suisses) et 2000 PME coopératrices. La banque WIR est aussi présente en Uruguay et au Brésil, mais bien que 1 WIR = 1 CHF, il est impossible de convertir cette monnaie, il s’agit d’un système monétaire complètement autonome et alternatif.

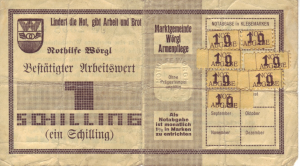

Le Wörgl, en Autriche, fut aussi implanté après la crise des années 1930. En appliquant les théories de l’écono miste allemand Silvio Gesell, le maire de la ville de Wörgl, Michael Unterguggenberger, créa une monnaie locale en 1933 du même nom dont sa valeur se dépréciait de 1% par mois. Cette monnaie fondante favorisait donc la circulation monétaire et décourageait l’épargne. Elle eut un succès édifiant, atteignant les communes voisines, mais le projet prit fin en novembre 1933, sous les ordres du Chancelier Engelbert Dollfuss.

miste allemand Silvio Gesell, le maire de la ville de Wörgl, Michael Unterguggenberger, créa une monnaie locale en 1933 du même nom dont sa valeur se dépréciait de 1% par mois. Cette monnaie fondante favorisait donc la circulation monétaire et décourageait l’épargne. Elle eut un succès édifiant, atteignant les communes voisines, mais le projet prit fin en novembre 1933, sous les ordres du Chancelier Engelbert Dollfuss.

D’autres monnaies affectées existent pour des usages ou situations plus spécifiques et permettent de développer l’économie locale dans certains pays en développement. Dans la ville de Curitiba (Brésil), majoritairement composée de bidonvilles, la quantité de déchets dans ces favelas posait un problème à la municipalité, car les camions poubelles ne pouvaient pas y accéder. En 1971, sans budget pour construire de nouvelles infrastructures, le maire de la ville proposa la création de jetons. En échange de chaque kilogramme de déchets triés, ces jetons valaient un aller-retour en bus vers le centre ville, des bloc-notes pour les enfants, des fruits et légumes d’agriculteurs de la région. Le projet fut une réussite, plus de 70% des ménages de la ville participèrent au mouvement, plus de 100 écoles échangèrent 200 tonnes de déchets contre 1,9 millions de bloc-notes, 62 quartiers pauvres eurent la possibilité d’échanger 11 000 tonnes de déchets contre près d’un million de jetons de bus et 1200 tonnes de nourriture. Sans devoir augmenter les taxes ou redistribuer les richesses, le PIB de Curitiba augmenta en moyenne de 75% sur la période 1975 – 1995 et le salaire minimum d’un citoyen de Curitiba était trois fois plus élevé que dans le reste du pays. En 1990, la ville de Curitiba fut décorée de la plus haute distinction sur l’environnement par le Programme des Nations Unies pour l’environnement (PNUE).

En Argentine, le « crédito » lancé en 1995 pour contrer l’effet dévastateur de la fin de la parité du peso avec le dollar sur l’économie du pays, eu un succès fulgurant jusqu’en 2002, avec à peu près 5000 clubs et 2,5 millions de participants actifs (7% de la population). Ces données bien qu’elles soient approximatives, montrent l’incidence sociale du phénomène en parallèle à la crise économique qui frappait le pays. Cette interaction régulière entre voisins a permis la consolidation du sentiment d’appartenance locale et l’étendue du système à échelle nationale a affirmé une solidarité plus forte entre les argentins. Mais lorsque le « crédito » atteignit un pic d’activité sans précédents début 2003, les deux plus gros clubs affiliés du pays, perdirent près de 90% des membres en un mois. Les raisons de la chute du « crédito » furent, entre autres, l’émission massive de monnaie sociale contrefaite et la revente d’objets volés dans certains clubs, ce qui provoqua une inflation incontrôlable de la monnaie et une pénurie de certains produits. Cependant, l’Argentine connu une amélioration de sa conjoncture économique et regagna le droit aux aides financières des organismes de prêt internationaux. La situation des ménages s’est améliorée progressivement, les éloignant de la pratique du troc.

Enfin, les Miles des compagnies aériennes ou le bitcoin sont des monnaies complémentaires mais qui ne participent nullement à la prospérité des activités locales et ne sont pas porteuses de transformations socio-économiques telles que les monnaies précédemment citées. En fait, le bitcoin apparaît au contraire comme un problème et non une solution pour les défenseurs de la monnaie locale.

C’est un système d’échange pair-à-pair (peer-to-peer en anglais) qui lie l’acheteur et le vendeur en excluant le traditionnel intermédiaire : les banques. Cette monnaie parallèle permet donc de défier le secteur bancaire conventionnel, elle est attirante pour les amateurs de spéculation ou les acteurs d’économies souterraines et de blanchiment d’argent, qui peuvent profiter de transactions dérégulées et anonymes. La finalité du bitcoin n’est donc pas celle de la monnaie locale complémentaire telle que décrite auparavant. Le bitcoin prône l’enrichissement monétaire, sa masse est artificiellement raréfiée (21 millions de bitcoins en circulation maximum) et sa valeur est purement spéculative, sans aucune richesse réelle, pouvant déclencher des risques substantiels pour les utilisateurs.

[/toggle_item]

[toggle_item title= »Une solution pour contrer les crises monétaires ? » active= »true »]

De nombreux spécialistes ont étudié la question d’un remplacement de la monnaie conventionnelle et les bienfaits d’une monnaie complémentaire, notamment Bernard Lietaer, un économiste belge, ou Jérôme Blanc, français spécialiste des monnaies parallèles.

Ces deux individus sont d’accord sur le fait que les monnaies locales tentent de débarrasser l’argent de ses tendances spéculatives et inégalitaires et de le mettre au service de trois objectifs majeurs: relocaliser l’économie sur un territoire en dynamisant les échanges entre les acteurs locaux, encourager des échanges et des activités que la monnaie officielle ne valorise pas, et favoriser la cohésion communautaire.

Bernard Lietaer est cependant plus élancé et optimiste dans le cadre de la transformation sociale par la monnaie. Il rappelle en effet, que la crise de 2008 n’est pas la seule crise, le FMI a répertorié depuis 1970, 145 faillites bancaires, 204 effondrements monétaires et 72 dettes souveraines. De manière empirique, la monnaie « unique » fait preuve d’instabilité, il démontre qu’il faut plus de diversité pour plus de résilience face aux marchés financiers, donc plus de monnaies locales pour éviter une dépendance importante au marché financier international.

Les fonctions de la monnaie sont certes liées à l’unité de compte, instrument d’échange et réserve de valeur, telle que sa définition est généralement admise. Mais pour l’économiste belge, la « nature » de la monnaie est un accord au sein d’une communauté pour utiliser quelque chose de standardisé comme moyen d’échange. Une monnaie complémentaire diversifie structurellement nos moyens d’échange, amortissant progressivement les variations d’une monnaie conventionnelle. La consommation locale augmente, les commerces pensent dans le long terme. Ainsi cela évite la délocalisation et favorise l’embauche, car on le sait bien, 90% des emplois dans le monde sont créés par des PME. Pour Lietaer, la clé est l’économie durable et pour cela, une transformation structurelle est nécessaire.

D’un autre côté, selon Jérôme Blanc, les systèmes de monnaie locale ont un impact limité. A l’exception de l’Argentine, aucune monnaie locale n’a acquis une taille significative par rapport à l’activité économique et sociale nationale. Selon lui, penser qu’il suffit de changer une monnaie pour changer le monde est une « simplification abusive ». Il faut une confiance dans la monnaie, difficile à construire, dépendant fortement de la qualité et la sécurité dans l’organisation des systèmes de paiement. Le risque de contrefaçon, le pilotage de la création monétaire (trop de monnaie émise dégrade sa valeur, pas assez limite les échanges) sont aussi des facteurs importants, tout comme l’ancrage de la monnaie complémentaire à la monnaie officielle, ceci devenant primordial pour bénéficier de la confiance qu’elle inspire.

La gestion d’une monnaie sociale n’est donc pas aussi facile qu’il paraît, le nombre d’initiatives augmente, mais pourront-elles rassembler un nombre suffisant d’utilisateurs et représenter suffisamment de poids dans l’économie nationale ? La barrière du nombre d’adhérents reste un facteur déterminant de la réussite des monnaies sociales et à cela s’ajoute la difficulté d’associer fidélisation commerciale et développement de projets citoyens à but non lucratif. Des « rencontres » s’effectuent en France pour clarifier le débat sur l’avenir des MLC, en l’occurrence attirer les entreprises en étendant leur portée territoriale, sur le modèle WIR. Phénomène en début d’expansion dans l’hexagone, il est encore prématuré de définir l’impact réel et l’intérêt pour les entreprises à long terme, mais cela peut être une option complémentaire avec plus d’avantages que d’inconvénients.

[/toggle_item]

[/toggle_box]

L’Equipe ADEC-NS

![Lire la suite à propos de l’article Les stratégies de diversification économique des pays du Golfe [NL 67]](https://www.adecns.fr/wp-content/uploads/2015/11/K-humain-300x200.jpg)

![Lire la suite à propos de l’article La gouvernance des pays scandinaves [NL 68]](https://www.adecns.fr/wp-content/uploads/2015/11/Nordiske_flag-300x190.jpg)

![Lire la suite à propos de l’article Les villes intelligentes [NL59]](https://www.adecns.fr/wp-content/uploads/2015/07/Smart_City_Nansha-300x206.jpg)